無料クレジットカードおすすめ19選を徹底比較|最強 無料クレカ ランキング

近年、クレジットカードの年会費が無料になるカードの種類がかつてないほど充実しています。クレジット各社はキャッシュレス化の波を好機と捉え、無料のクレジットカードにより多くの会員獲得を図っているからです。

参考:キャッシュレス決済更なる普及促進に向けた環境整備検討会年会費無料でおすすめのクレジットカードの選び方

当記事では「無料でクレジットカードがほしい!」という方のために、難しい理論は抜きにして、「コスパと評判」で選んだ最強の無料クレカを21個、順に紹介していきます。

1位〜10位程度の上位のカードほど一般的に人気のあるカード。11位以降の下位のカードは当該サービスを利用している方にはお得になる特別なカードとなっています。

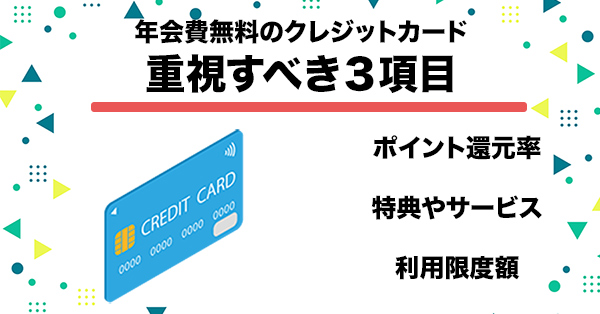

最強 無料クレジットカードの選び方

まず初めてに、年会費無料のクレジットカードを選ぶ際に重視すべきスペックは以下のような要素です。シンプルですね。年会費無料のクレジットカードにおいては「マイル移行率」などの難しい言葉は一旦考えなくても良いと思います。

ポイント還元率

カードの利用金額に応じてポイントが還元される場合、ポイント還元率が高いカードを選ぶとお得です。特に、自分の主な利用先や支出パターンに合わせたポイント還元率の高いカードを選ぶと、ポイントを効率的に貯めることができます。

特典やサービス

年会費無料のカードでも、特典やサービスが充実しているかを確認しましょう。特典としては、空港ラウンジの無料利用、ホテルやレストランの優待、コンシェルジュサービスなどがあります。自分がよく利用する特典やサービスがあるかどうかを重視しましょう。

利用限度額

クレジットカードの利用限度額は、一度に利用できる金額の上限です。大きな買い物をする予定がある場合や海外旅行に利用する予定がある場合は、十分な利用限度額があるカードを選ぶことが重要です。

これらの要素は一般的に重視されるポイントですが、個人の利用スタイルやニーズによって重要視する要素は異なるかもしれません。自分の利用シーンや好みに合ったクレジットカードを選ぶことが大切です。

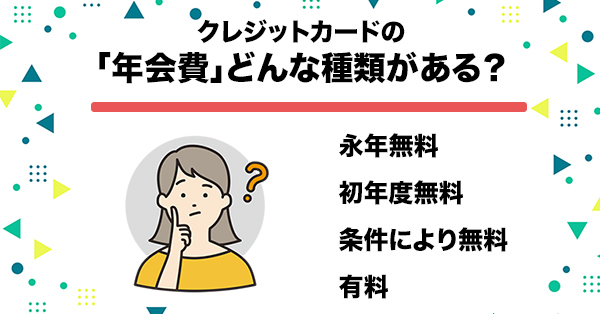

無料クレジットカードには種類がある

クレジットカードの年会費には主に以下の4つのタイプがあります。基本的には年会費が「永年無料」のカードをおすすめします。

年会費が永年無料のタイプ

これは最も一般的なタイプで、カードを持つだけで年会費が発生しないカードです。一般的には特別な特典は少ないですが、気軽に作ることができ、必要なときに利用することができます。

年会費が初年度無料のタイプ

このタイプのカードは、初年度の年会費が無料で、2年目から通常の年会費が発生します。初年度無料のサービスは、クレジットカード会社が新規会員を獲得するためのキャンペーンの一部であることが多いです。

年会費が条件によって変化するタイプ

このタイプのカードは、年間のカード利用額が一定以上で年会費が無料となるものや、年1回以上の利用で無料となるものなどがあります。利用状況により年会費が無料となる場合、実質的に無料のカードと変わらず使えるため、お得感が増します。

年会費が有料のタイプ

このタイプのカードは、通常、高級なサービスや特典を提供するもので、その分、年会費も高額になります。富裕層を対象とするクレジットカードの場合、年会費もまたステータスを表すものといえます。

年会費無料のクレジットカード おすすめ21選

年会費無料のクレジットカードの中でもハイクオリティで実力のあるカードを集めました。序盤にはオールマイティで使い勝手のいい万能カード、後半には特定サービスで使うと光る、エッジの効いた特典が付帯している特別なカードを紹介しています。

年会費永年無料のカードを中心にラインナップしたので年会費を気にせずお得に持つことができるのが特徴です。

三井住友カード(NL)

- 年会費永年無料:このカードは年会費が永年無料で、家族カードやETCカードも無料です。

- 高還元率:対象のコンビニ、ファーストフード、ファミレスなどで最大5%のポイント還元があります。また、街のお店やネットショップでも還元率がアップします。

- ポイントの使いやすさ:Vポイントは使い道が豊富で、Vポイントアプリで全国のiD・Visaのタッチ決済加盟店で使えます。また、キャッシュバック制度もあり、貯まったVポイントをカード請求額に充当することができます。

- セキュリティ:カード番号が見えないナンバーレスデザインで、カード番号を盗み見されるリスクがありません。カード番号は専用アプリに保存されています。

- 即時発行:最短30秒でカードが発行され、すぐにApple Payやネットショップで使い始められます。

- 付帯保険:海外旅行傷害保険が最高2,000万円まで付帯されています。

ただし、基本のポイント還元率は0.5%と平均的で、海外旅行保険は利用付帯、国内旅行保険はないという点がデメリットとなります。

| 申込資格 | 満18歳以上 ※高校生は除く |

|---|---|

| 年会費(本人) | 永年無料 |

| 年会費(追加カード) | ETC:550円(初年度無料) ※前年に1回利用で翌年無料 家族:永年無料 |

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% (対象のコンビニ・ファーストフード・ファミレスなどで最大5%ポイント還元) |

| ポイント利用 | Amazonギフト券、楽天ポイント、ANAマイルなど |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 発行日数 | 最短30秒の即時発行 ※受付時間:9:00〜19:30 ご入会には、ご連絡が可能な電話番号をご用意ください。 |

| 電子マネー・タッチ決済 | Visaのタッチ決済 Mastercard®コンタクトレス |

| 締め日・支払日 | ①15日締め・翌月10日払い、②月末締め・翌月26日払い |

| ポイント名 | Vポイント |

| ポイント価値 | 1ポイント1円 |

| ポイント有効期限 | ~24ヶ月 |

https://www.smbc-card.com/nyukai/card/numberless.jsp

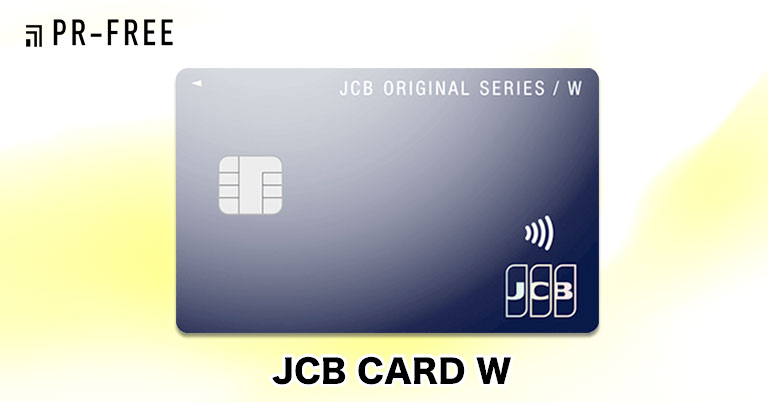

JCB CARD W

JCB CARD Wは、特にAmazonやセブン-イレブンなどの特約店でのポイント還元率が高いクレジットカードです。年会費は永年無料で、申し込み資格は18歳から39歳までとなっていますが、一度発行すれば40歳を過ぎても年会費無料で使い続けられます。以下にその主な特徴をまとめます。

- 高還元率: Amazonでの還元率は2%(業界最高峰)、セブン-イレブンやスターバックスでも高還元率を誇ります。通常の還元率は1%で、これはJCBカードの2倍です。

- ポイントの使い道: ポイントはANAやJALのマイル、楽天ポイントに交換することが可能です。

- ナンバーレス&タッチ決済対応: カード番号などの重要な情報が裏面に集約されており、セキュリティが向上しています。また、タッチ決済にも対応しています。

- 即日発行可能: 「モバ即」に対応しており、最短5分でカードの発行が可能です。

ただし、デメリットとしては、40歳以上は新規で申し込むことができない点、欧米ではVisa等の方が使えるお店が多い点、クレカ積立には非対応である点が挙げられます。

| 申込資格 | 18歳以上39歳以下 |

|---|---|

| 年会費(本人) | 無料 |

| 年会費(追加カード) | ETC:無料 家族:無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0% (特約店で2倍以上) |

| ポイント利用 | nanaco、楽天ポイント、ANA・JALマイル、Amazonなど |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 発行日数 | 2022年7月4日から「モバ即」=最短5分デジタル発行に対応! |

| 電子マネー・タッチ決済 | JCBのタッチ決済 |

| 締め日・支払日 | JCB公式サイトでご確認ください |

| ポイント名 | Oki Dokiポイント |

| ポイント価値 | 1ポイント5円 |

| ポイント有効期限 | ~24ヶ月 |

https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html

三菱UFJニコスカード VIASOカード

三菱UFJカード VIASOカードは、特に公共料金や保険料、スマホ代、光熱費などの支払いに向いているクレジットカードです。以下にその主な特徴をまとめます。

- ポイント還元: 公共料金や保険料の支払いでも0.5%のポイント還元が適用されます。さらに、携帯代やETC料金の支払いでは還元率が1.0%に上がります。これらのポイントは自動でキャッシュバックされ、請求額が割引になります。

- 特典: 海外旅行傷害保険が自動付帯されており、ケガや病気の治療費は最大100万円、傷害による死亡・後遺障害は最大2,000万円まで補償されます。

- 年会費: 年会費は完全無料で、家族カードの発行も無料です。

- デザイン: カードのデザインが豊富で、通常のデザインの他にキャラクターやエンタメ、アニメなどのコラボデザインも選べます。

ただし、デメリットとしては、通常の還元率が0.5%と決して高い水準ではない点、日常でよく利用するようなコンビニ・スーパーがポイントアップ対象の特約店に含まれていない点が挙げられます。また、ポイントの累積期間は入会日から1年間で、1,000pt単位でしか還元されないため、1年の間に最低1,000ptは貯める必要があります。

https://www.cr.mufg.jp/apply/card/m_viaso/index.html

PayPayカード

PayPayカードは、年会費無料でPayPayポイントが貯まるクレジットカードで、特にPayPayを日頃から利用している方におすすめです。以下にその主な特徴をまとめます。

- 年会費無料: PayPayカードは年会費が無料で、基本のポイント還元率が1.0%となっています。特定のサイトでのお買い物では3%の還元率となります。

- ポイント還元: PayPayカードで決済すると、PayPayポイントが貯まります。これはPayPayでの支払いや、手数料無料で投資を疑似的に体験できる「PayPayポイント運用」に利用できます。

- 新規入会特典: 新規入会と3回の利用で最大5,000円相当のPayPayポイントが特典としてもらえます。

- ナンバーレスカード: PayPayカードはカード番号が記載されていないナンバーレス仕様で、落としたり盗み見をされても、不正利用されるリスクが抑えられます。

- バーチャルカード: PayPayカードはバーチャルカードを用いて最短7分で利用開始できます。審査が完了すると、カード番号が会員メニューで確認できるようになります。

- PayPayステップ: 毎月のカード利用状況に応じて、PayPayポイントの還元率が最大で1.5%となります。

ただし、注意点としては、付帯サービスが少ないこと、すでにヤフーカードを持っていると新規入会特典を受けられないこと、楽天市場・Amazonでの買い物では還元率が低めとなることが挙げられます。

https://www.paypay-card.co.jp/

楽天カード

楽天カードは、その知名度と利便性から会員数が2500万人を突破しています。その主な特徴は以下の通りです。

- 年会費無料: 楽天カードは年会費が無料で、基本のポイント還元率が1.0%と高いです。これは楽天市場でのお買い物などの楽天サービスでも使えますが、楽天Payとしてコンビニや飲食店など加盟店でも使うことが可能です。

- ポイント還元: 楽天カードで決済すると、楽天以外の利用(街での買い物)であっても、通常100円(税抜)につき1ポイントの楽天ポイントが貯まります。これはポイント還元率に換算すると1.0%となります。

- スーパーポイントアッププログラム(SPU): 楽天が運営しているECサイト「楽天市場」では、楽天カードのポイントが最大14倍になる、「スーパーポイントアッププログラム(SPU)」が用意されています。

- 安心機能: 楽天カードには電子マネー「Edy」が搭載されており、カードトラブルに対応した安心機能が充実しています。

- 顧客満足度: 楽天カードは14年連続で顧客満足度No.1を獲得しています。

これらの特徴から、楽天カードは楽天サービスのユーザーにもそうでない方にもお得で使いやすいクレジットカードと言えます。

https://www.rakuten-card.co.jp/

リクルートカード

リクルートカードは、年会費無料で高還元率と優れた付帯保険を兼ね備えたクレジットカードです。以下にその主な特徴をまとめます。

- 高還元率: リクルートカードの基本還元率は1.2%で、業界最高峰の還元率を誇ります。特定のリクルートサービスでは、還元率が3.2%以上になることもあります。

- ポイント交換: リクルートカードで貯まったポイントは、Pontaポイントやdポイントに即時交換することが可能です。これらのポイントは多くの店舗で利用できるため、非常に便利です。

- 付帯保険: リクルートカードは年会費無料ながら、海外旅行傷害保険、国内旅行傷害保険、ショッピング保険の3つの付帯保険を提供しています。これにより、旅行やショッピングの安心感を高めることができます。

- 年会費無料: リクルートカードは年会費が無料で、家族カードやETCカードも無料で発行できます(ETCカードの新規発行手数料は1,100円が必要)。

ただし、デメリットとしては、ポイントの有効期限が1年と比較的短いこと、ETCカードの発行費が必要であることが挙げられます。また、新規入会と利用で最大6,000円相当のポイントがもらえるキャンペーンを実施中です(JCBブランド限定)。

エポスカード

エポスカードはマルイグループのカード事業で、年会費無料で海外旅行傷害保険最高500万円が自動付帯しています。ETCカードも年会費無料で発行可能ですが、家族カードの発行はありません。審査申込み資格は「日本国内在住の満18歳以上のかた(高校生のかたを除く)」となっており、アルバイトやパート・学生・主婦・派遣の方など幅広い方が申込めます。

エポスカードの特徴としては、マルイでの特別セールで10%以上割引が受けられること、楽天Edyへのチャージでポイントが貯まること、エポスポイントUPサイトで最大30倍ポイント還元が受けられることなどが挙げられます。また、人気のコンサートや舞台のチケットが入手しやすいという特典もあります。さらに、全国10,000店以上で割引などの優待が受けられます。

エポスカードのポイント還元率は0.5%~1.25%で、200円=1ポイント(税込・1回の利用毎)となっています。ポイントは2年間有効で、有効期限が近いポイントについては有効期限延長の申込みが可能です。また、エポスポイントは商品券やギフト券、他社ポイント交換、プリペイドカードに移行、ポイント投資など、使い道が多岐にわたります。

また、新規入会者には2,000円相当がプレゼントされます。

https://www.eposcard.co.jp/index.html

ライフカード

ライフカードはアイフルの子会社が発行しているクレジットカードで、審査が比較的通りやすいとされています。年会費は初年度も含めて永年無料で、ポイント還元率は0.5%~1.5%となっています。また、入会後1年間はポイントが1.5倍になり、お誕生月のご利用は基本ポイントが3倍になる特典があります。

ライフカードは消費者金融大手アイフルグループの子会社が発行しており、審査が比較的通りやすいとされています。また、誕生月にはポイント還元率が3倍になるため、高還元率クレジットカードとしても知られています。現在はカード発行+ショッピングのご利用等に応じて最大10,000円相当のポイントプレゼントのキャンペーンが行われています。

ライフカードは年会費が永年無料で、審査が比較的通りやすいだけでなく、誕生月特典など、使い方によっては、効率的にポイントを貯められる還元率の高いクレジットカードです。また、ライフカードは、国際ブランドが異なれば複数持ちが可能で、発行ごとに入会キャンペーンを利用ことができます。

ライフカードは一般カードのほか、限定デザインやゴールドカードなど多数の種類があります。また、ライフカード(Ch)は審査落ち経験者でも申込みができるクレジットカードとなっています。

ライフカードの審査は比較的通りやすいとされており、正社員・高収入・勤続年数が長いなどの条件に当てはまらなくても、ライフカードは発行してもらえる可能性があるとされています。ただし、必ず審査に通るということはなく、カード会社が独自の審査基準を設けている以上、何らかの理由で審査に通らないこともあり得ます。

セゾンパール・アメリカン・エキスプレス・カード

セゾンパール・アメリカン・エキスプレス・カードの特徴は以下の通りです:

- 年会費は通常1,100円(税込)ですが、年1回でも利用すれば年会費無料になります。

- 申し込みから最短5分でデジタルカードを発行できます。

- QUIC Payの利用でポイント還元率が2.0%になります(利用金額が年間合計30万円(税込)に達する引落月までが対象)。

- 有効期限なしの「永久不滅ポイント」が貯まります。

- ナンバーレスカードのため、不正利用のリスクが少ないです。

- 海外でのショッピング利用で永久不滅ポイントが通常の2倍になります。

- 新規入会と利用で最大8,000円分相当のポイントプレゼントがあります。

一方で、旅行保険や空港ラウンジサービスが付帯していない、通常のポイント還元率が0.5%で他社と変わらないなどのデメリットもあります。

https://www.saisoncard.co.jp/amextop/pearl-pro/

Visa LINE Payクレジットカード(P+)

Visa LINE Payクレジットカード(P+)の特徴は以下の通りです:

- 年会費: 初年度から永年無料です。

- ポイント還元率: 0.5~5.0%。特に、コード支払い(チャージ&ペイ)利用の場合は最大5%の還元が可能ですが、付与上限は500ポイント/月となります。

- 発行スピード: 最短で即時発行が可能です。

- 限度額: 10~80万円。

- ETC年会費: 初年度は無料ですが、前年度に一度もETC利用がない場合は、次年度から年会費550円(税込)が発生します。

- その他の特徴: Visaのタッチ決済に対応しており、事前チャージなしでLINE Pay決済が可能です。また、最短5分でカード番号を発行することが可能です。

Visa LINE Payクレジットカード(P+)は、LINE Payのヘビーユーザーや、Visaのタッチ決済を頻繁に利用する方に特におすすめです。また、家族カードの発行やETCカードの発行も可能で、Apple PayやGoogle Payにも登録できるため、電子マネーとしての利用も可能です。

ただし、注意点としては、LINEの友だちへの送金はできない点や、チャージ&ペイの利用でポイントが2重取りできない点が挙げられます。

https://www.smbc-card.com/camp/lpaypplus/index.jsp

ローソンPontaプラス

- 年会費: 年会費は無料です。

- ポイント還元率: ローソンでの利用では最大6%のポイント還元があります。また、ウチカフェスイーツはいつでも10%ポイント還元です。ローソン以外でも1%の還元率があります。

- ポイントの使い道: ローソンなどPonta加盟店で1P=1円で利用できます。また、「お試し引換券」への交換やJALマイルへの交換も可能です。

- 発行スピード: 最短で3営業日で発行可能です。

- その他の特徴: ETCカードの発行も可能で、発行手数料は1,100円です。また、Apple Payなどのスマホ決済にも対応しています。ショッピング保険も付帯しており、最高100万円までの補償があります。

ただし、注意点としては、旅行保険が付帯していない点や、選べる国際ブランドがMastercardのみである点が挙げられます。また、新規入会&利用&条件達成で最大5,000Pontaポイントがもらえるキャンペーンも実施中です。

https://www.lawsonbank.jp/lp/lp_credit.html

セブンカード・プラス

セブンカード・プラスは、セブン&アイホールディングスの株式会社セブン・カードサービスが発行するクレジットカードです。以下にその主な特徴をまとめます:

- 電子マネーのnanaco機能がついており、セブン&アイグループの対象店でポイントが2倍貯まります。

- 8のつく日(8日、18日、28日)はイトーヨーカドーでほとんど全品5%OFFになります。

- 年会費は永年無料です。

- ETCカードも無料で取得可能です。

- nanacoへのチャージが可能で、チャージした金額に応じてnanacoポイントが貯まります。

ただし、以下のようなデメリットもあります:

- 基本のポイント還元率が0.5%と低いです。

- 旅行の付帯保険がないです。

このカードは、セブン&アイグループの対象店によく行く人、nanacoを無料で持ちたい人、ポイントを無駄なく使い切りたい人に特におすすめです。

セゾンカードインターナショナル

セゾンカードインターナショナルはクレディセゾンが発行するスタンダードカードで、年会費無料で有効期限のない永久不滅ポイントがたまるという特徴があります。

セゾンカードインターナショナルはポイント活動に積極的でない人や、すぐにカードを手に入れる必要がある人に適しています。また、以下のようなメリットがあります。

- 年会費が永年無料: セゾンカードインターナショナルは年会費が永久に無料で、発行手数料もかかりません。

- ポイントに有効期限がない: 有効期限のない永久不滅ポイントが貯まるため、使い忘れによる失効の心配がありません。

- ポイントの交換先が豊富: ポイント交換先はAmazonギフト券や共通ポイントの「dポイント」など、多彩です。

- 最短即日発行: 急いでいる人には即日発行も可能なので、急な海外旅行や出張などでカードが必要となった人にもオススメです。

- 専業主婦や学生でも申し込み可能: 18歳以上なら学生や専業主婦(専業主夫)でも申し込みが可能です。

ただし、ポイント還元率が0.5%と平均的であり、高還元カードとは言えません。また、海外旅行保険やショッピング保険が付帯されていない点もデメリットとなります。

https://www.saisoncard.co.jp/creditcard/lineup/001/

ファミマTカード

ファミマTカードの特徴を以下にまとめます:

- ファミリーマートでの購入に対して2%のポイント還元があります。これにより、ファミリーマートでの買い物がお得になります。

- Tポイント加盟店では、ポイントが2重に貯まる特典があります。これにより、Tポイント加盟店での購入がお得になります。

- 利用代金の支払い方法として、店頭支払いが選択可能です。これにより、支払いの柔軟性が増します。

- 年会費は無料で、ETCカードも無料で発行できます。

- 申込条件は18歳以上で、高校生は卒業年度の1月よりWebでのみ申し込み可能です。

- 発行日数は約2週間で、Apple Payなどの電子マネースマホ決済が利用可能です。

- ポイントの付与は200円=1ポイントで、還元率は0.5%です。ポイントはTポイント加盟店で1P=1円として利用可能です。

ただし、以下のデメリットも考慮する必要があります:

- 基本のポイント還元率が0.5%と平均的で、特に高いわけではありません。

- 選べる国際ブランドはJCBのみで、VisaやMastercardは選択できません。

- 付帯保険がないため、旅行やショッピングの際の保険が必要な場合は別途手配する必要があります。

https://ftcard.pocketcard.co.jp/

プロミスVisaカード

プロミスVisaカードは、プロミスのカードローン機能と三井住友カードのクレジットカード機能を一体化したカードです。

- カードローンとクレジットカードの機能が一つになっているため、2枚持ちが不要で、買い物やお金が足りない時に便利に利用できます。

- パート・アルバイト・派遣社員などの方でも、働く日数によって給料が変動しても、カードローン機能でお金を借りることが可能です。

- クレジットカードとして利用すると、しっかりとポイントを貯めることができます。特に、対象コンビニ・飲食店でタッチ決済すると最大5.0%ポイント還元が可能です。

- 海外旅行傷害保険が最高2,000万円が付帯しており、海外旅行に行かない方には「選べる無料保険」が付帯しています。

- 年会費は永年無料で、対象のコンビニで最大5%ポイント還元、マクドナルド・飲食店で最大5%ポイント還元、家族ポイントで最大10%ポイント還元、学生ポイントで最大10%ポイント還元など、多様なポイント還元のメリットがあります。

以上の特徴から、プロミスVisaカードは、カードローンとクレジットカードの機能を一つにまとめたい方や、ポイント還元を重視する方に特におすすめのカードと言えます。

https://www.smbc-card.com/nyukai/affiliate/promise/index.jsp

dカード

dカードは、NTTドコモが発行する年会費無料のクレジットカードで、どこで使っても1.0%の高還元クレジットカードです。特約店でのポイント還元率はさらに高く、ドラッグストアのマツモトキヨシでは4.0%還元になります。29歳以下の方であれば国内・海外の旅行傷害保険も付いてくるお得なクレジットカードです。

バーコード決済のd払いの支払い方法をdカードに設定するとポイント2重どりが可能で、毎週金曜日・土曜日はネットショップで最大4%還元になります。また、dカードは審査が最短5分で完了し、すぐにスマホで電子マネー「iD」を利用した決済を行うことができます。

また、dカードで貯めたdポイントは人気の「ポイント投資」に使うことができます。投資先と追加ポイント数を選んでスタートできます。100ポイントから始められます。ポイント投資は人気サービスですでに利用者が100万人を突破しています。

https://dcard.docomo.ne.jp/st/

Orico Card THE POINT(オリコカードザポイント)

Orico Card THE POINT(オリコカードザポイント)は、年会費永年無料でポイント還元が抜群に高いクレジットカードです。特にAmazonなどのネットショップでの還元率が1.5%以上と非常に高く、入会後半年はポイントがさらに1%増えるため、最初の半年はポイント還元率が2%となります。また、電子マネー「QUICPay」「iD」が搭載されており、非接触決済が可能です。Apple Payにも対応しています。

【メリット】

- Amazonなどネット通販で還元率が大幅アップ

- 基本還元率が高い(入会後半年は2.0%)

- 電子マネーやApple Payで非接触決済が可能

【デメリット】

- 付帯保険がない(旅行保険・ショッピング保険)

- ポイント有効期限が短め(1年)

Orico Card THE POINTは、特にネットショッピングを頻繁に行う方におすすめのクレジットカードです。ただし、付帯保険がない点やポイントの有効期限が短い点は注意が必要です。

https://www.orico.co.jp/creditcard/list/thepoint/

イオンカード(ミニオンズ)

イオンカード(ミニオンズ)は映画好きには必須のクレジットカードです。その最大の特徴は、イオンシネマでいつでも映画が1,000円(税込)で観られる点です。また、イオンでの買い物はいつでもポイントが2倍になり、毎月20日と30日は5%OFFで買い物ができます。さらに、ユニバーサル・スタジオ・ジャパン(USJ)での買い物がポイント10倍になるため、USJ好きにもおすすめです。

- 年会費無料:年会費は無料で、家族カードやETCカードも無料で発行可能です。

- 映画鑑賞の特典:イオンシネマで映画を観る際、チケットがいつでも1,000円(税込)になります。この特典は年間30枚まで利用可能で、同伴者のチケットも購入可能です。

- ポイント還元:イオンでの買い物はいつでもポイントが2倍になります。また、毎月20日と30日は5%OFFで買い物ができます。さらに、USJでの買い物がポイント10倍になるため、USJの年間パスポートを持っている方やミニオンズ好きの方にもおすすめです。

- 保険・サービス:ショッピングセーフティ保険が年間50万円付帯されています。また、カード盗難や不正利用の補償もあります。

- スマホ決済:Apple Pay(iD)やAEON Pay(コード決済)などのスマホ決済が利用可能です。

以上の特徴から、イオンカード(ミニオンズ)は映画好きやUSJ好き、またイオンで頻繁に買い物をする方に特におすすめのクレジットカードと言えます。

https://www.aeon.co.jp/card/lineup/minions/

イオンカードセレクト

イオンカードセレクトは、クレジット機能、電子マネーWAON機能、イオン銀行キャッシュカード機能の3つを備えた便利なカードです。年会費は無料で、特にイオンで頻繁に買い物をする方にとっては非常に便利なカードと言えます。

- 電子マネーWAONへのオートチャージでWAONポイントが貯まる:WAONへのオートチャージを行うと、WAONポイントが貯まります。これは、WAON残高が設定金額未満になると、設定された金額が自動的に口座から引き落とされ、チャージされるサービスのことを指します。

- イオン銀行の預金金利が最大0.1%:イオン銀行の預金金利が最大0.1%となっており、他の金融機関の普通預金金利と比較すると非常に高い金利となっています。

- 公共料金の支払いでポイントが貯まる:公共料金の支払いを行うと、その支払い額に応じてポイントが貯まります。

- イオンゴールドカードに切り替えられる:イオンカードセレクトは、イオンゴールドカードへ無料で切り替えることが可能です。ただし、直近1年の利用額が50万円を超えるとインビテーション(招待)が届くため、その際にゴールドカードへ移行できます。

一方で、以下のようなデメリットも存在します:

- イオン銀行を引き落とし口座にする必要がある:イオンカードセレクトの引き落とし口座は、イオン銀行のみとなっています。そのため、イオン銀行の口座を持っていない場合は、口座を開設する必要があります。

- 旅行傷害保険が付帯していない:イオンカードセレクトには、旅行傷害保険が付帯していません。そのため、旅行傷害保険が充実しているカードと組み合わせて使うのがおススメです。

以上がイオンカードセレクトの主な特徴となりますイオンカードセレクトは、クレジット機能、電子マネーWAON機能、イオン銀行キャッシュカード機能の3つを備えた便利なカードです。年会費は無料で、特にイオンで頻繁に買い物をする方にとっては非常に便利なカードと言えます。

https://www.aeon.co.jp/card/lineup/select/

クレジットカード無料と有料の違い

有料クレジットカードと無料クレジットカードの違いは主に以下のような点になります。一般的に無料のカードのほうが機能は少ないですが、「タッチ決済がない」などハード部分での機能制限はなく、無料でも十分実用的で使いやすい特徴があります。

日本のキャッシュレス決済比率は約30%にとどまっているが、主キャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%を目指す方針だとうです。

※参考:キャッシュレス将来像の検討会(概要版)2023年3月経済産業省 商務・サービスグループ

無料のクレジットカードのメリット

コストがかからない

年会費がかからないため、クレジットカードの利便性を気軽に享受できます。初めてクレジットカードを作るときでも、費用を気にせず申し込むことができます。

ポイント還元率は劣らないものもある

年会費がかからないクレジットカードでもポイントが貯まるものがほとんどで、お得に買い物ができます。最近では、ポイント還元率が高い年会費無料のカードも増えています。

複数枚作れる

年会費無料のカードは気軽に複数枚作れるため、用途を分けて2枚目を持つことも可能です。

ただし、年会費無料のクレジットカードを持つ際には、途中から年会費が有料になる場合があることや、追加カードの発行に費用がかかる場合もあることに注意が必要です。

有料のクレジットカードのメリット

サービスと特典

有料クレジットカードは、年会費が無料のカードよりも豊富なサービスを提供します。これには、空港ラウンジの無料利用、ホテルやレストランの特別優待、優先予約ができるコンシェルジュサービスなどが含まれます。また、カードの紛失時や購入した商品に欠陥があった場合の保険も手厚いです。

ステータス

有料クレジットカードはステータスの高いカードとされ、社会的地位の証明にもなります。これは、有料のカードを使うには、収入や社会的地位などカード会社の厳しい審査に通過する必要があるからです。特に海外では、カードランクが身分の証明になることもあります。

利用可能限度額

有料のクレジットカードは、年会費が無料のカードよりも利用限度額が高めに設定されています。これにより、大きな金額の買い物や旅行先での支払いにも対応できます。

クレジットカードの年会費にまつわる誤解や注意点

年会費無料でも優秀なカードが多い

近年では、年会費無料のクレジットカードでも優秀なカードが多く、年会費のかかるクレジットカードと比較してもお得なカードは数多くあります。年会費の高いゴールドカードなどが特典に優れているのは当然ですが、年会費無料のカードでお得なカードを探すことこそ真のライフハックと言えます。

初年度年会費無料には注意

年会費無料のクレジットカードを探す際には、「初年度年会費無料」のクレジットカードには注意が必要です。初年度年会費無料のクレジットカードでは、年会費が無料になるのは初年度のみで、2年目以降は年会費が発生してしまいます。

ゴールドカードはもったいない?

ゴールドカードは、一般カードよりも海外旅行傷害保険の補償や特典に優れていますが、海外旅行に出かける予定がなく特典を利用しない方には無用の長物です。ゴールドカードの特典や補償を使わないのであれば、見栄を貼ってゴールドカードを持つことは本当にもったいないとのこと。

ETC年会費にも注意が必要

クレジットカードの中には、本カードの年会費が無料でもETCカードの年会費は有料となっているケースは少なくありません。ETCカードを同時発行する場合には、ETCカードもきっちり無料のカードを選択しておかないと、ムダな年会費がもったいないとのこと。

使わない年会費無料のクレジットカードも放置はNG

年会費無料のカードでも、信用情報・セキュリティ面の両面から、使わないカードは解約しておいた方が安全です。万が一放置しているカードが不正に利用されてしまった場合、不正利用に気づくのが遅れてしまって補償を受けられなくなるか

年会費無料のクレジットカードのメリット・デメリット

年会費無料のクレジットカードは、その名の通り、年間の会員費が無料となるクレジットカードのことを指します。以下にそのメリットとデメリットを挙げてみます。

メリット:

- 費用節約:年会費が発生しないため、その分の費用を節約できます。特に、カードをあまり使わない人にとっては大きなメリットとなります。

- 初心者に優しい:初めてクレジットカードを作る人にとって、年会費が無料のカードは手軽に始められるため良い選択となります。

- 複数枚持つことが容易:年会費がかからないため、複数枚のカードを持つことが容易になります。これにより、各カードの特典を上手く活用することが可能になります。

デメリット:

- 特典が少ない:年会費無料のカードは、年会費が発生するカードに比べて提供される特典やサービスが少ない傾向にあります。たとえば、ポイント還元率が低かったり、保険がついていなかったりすることがあります。

- クレジット限度額が低い:年会費無料のカードは、クレジット限度額が低く設定されていることが多いです。大きな買い物をする際には不便を感じることがあります。

これらのメリットとデメリットを考慮しながら、自分のライフスタイルやニーズに合ったクレジットカードを選ぶことが大切です。

なぜクレジットカードの年会費を無料にできるのか

年会費無料のクレジットカードが存在する理由は、主に次の2つの要素によるものです。

新規顧客獲得

年会費無料のクレジットカードは、新規の顧客を獲得するための一つの手段です。年会費が無料であることは、クレジットカードを初めて作る人や、複数枚のカードを持つことを考えている人にとって大きな魅力となります。これにより、カード会社は新たな顧客を獲得し、その人がカードを使うことで得られる手数料などの収入を期待します。

利用促進

年会費が無料のカードは、カードを持つ人がそのカードを使うことを促進します。カードを使うたびに、カード会社は加盟店から手数料を受け取ります。そのため、カードを多く使ってもらうことで、カード会社の収入は増えます。

ただし、年会費無料のカードは、年会費が発生するカードに比べて提供される特典やサービスが少ない傾向にあります。これは、カード会社が年会費を取らない代わりに、コストを抑えるための一つの手段です。そのため、自分のライフスタイルやニーズに合わせて、年会費無料のカードと年会費が発生するカードのどちらを選ぶかを考えることが重要です。

年会費無料のクレジットカードは審査に通りやすい?

審査が甘いあるいは実施されないクレジットカードは存在しないとされています。審査を実施する目的は、利用者が本当に信頼できる人物かを図るためで、主に収入面や過去の利用履歴などをチェックします。

審査に通りやすいクレジットカードの見分け方としては、以下の3つの特徴が挙げられています:

- クレジットカードの発行元:流通系や消費者金融系のクレジットカードは、審査難易度が低いと言われています。

- 主婦や学生でも申し込める:申し込みの対象となる条件に主婦や学生も含まれているクレジットカードは、審査難易度が高くない可能性が考えられます。

- 年会費無料:年会費がかかるカードは一般ランクのカードと比べ、特典や保険内容が充実していますが、その分審査難易度が高い傾向にあります。

ただし、これらはあくまで一般的な傾向であり、必ずしも審査に通過できるとは限らないことを理解しておく必要があります。

クレジットカードの年会費の相場について

一般的には以下のような傾向があります。

参考:クレジットカードのステータスに関する調査(セゾンカード)

一般カード

年会費は通常、無料から数千円程度です。一部のカードでは、特定の利用条件を満たすと年会費が免除されることもあります。

ゴールドカード

年会費は通常、1万円から3万円程度です。ゴールドカードは一般カードよりも高いサービスを提供するため、年会費も高くなります。

プラチナカード

年会費は通常、1万円から10万円以上となることもあります。プラチナカードは最高レベルのサービスを提供するカードで、その分、年会費も高額になります。

これらの価格はあくまで一般的な傾向であり、具体的な年会費は発行するカード会社やカードの種類によります。また、特定の条件を満たすと年会費が免除されるカードもありますので、具体的な情報は各カード会社のウェブサイトやカードの説明書をご確認ください。

「無料 クレジットカード」に関する良くある質問

Q:年会費無料のクレジットカードを選ぶ基準って何が重要?

年会費無料のクレジットカードが多すぎて、どれを選べば良いか分かりません。ポイント還元率や特典の違いも気になります。どのポイントを優先してカードを選ぶべきか教えてください。初心者向けに分かりやすいアドバイスがあると嬉しいです。

A1:無料クレジットカードの選び方のコツ

年会費無料のクレジットカードを選ぶ際に重要な基準は、利用目的とライフスタイルに合った特典やサービスを提供しているかどうかです。まず、カードを選ぶ際に注目すべきポイントは以下の3つです。

- ポイント還元率: ポイント還元率はカード利用時にどれだけのリターンが得られるかを示します。多くのカードでは1.0%の還元率が一般的ですが、キャンペーンや特定の支払い方法で還元率が上がるカードもあります。自分の利用頻度や支出に合わせた還元率を重視すると、日々の買い物でお得になります。

- 特典やキャンペーン: 年会費無料のクレジットカードでも、航空マイル、ホテル宿泊、旅行保険など、特典が豊富なカードもあります。例えば、ヒルトン提携のアメリカンエキスプレスカードでは、ヒルトングループのホテルに宿泊する際の割引やポイント特典が付いてくることがあります。自分のライフスタイルや旅行頻度に合わせて、こうした特典をチェックすると良いでしょう。

- 利便性とサポート: 例えば、アメリカンエキスプレスのサポートは非常に評価が高く、トラブル時に迅速な対応が期待できます。年会費無料のカードでも、トラブル対応やサポート体制がしっかりしているかを確認することは重要です。

最終的には、自分の支出パターンや生活スタイルに合わせて選ぶことが大切です。

A2:迷ったらコレ!初心者さんでも安心の無料カード

年会費無料カードを選ぶのが初めてという方は、シンプルで使いやすいカードを選ぶのがおすすめです。ポイント還元率は一律で、どこで利用しても同じポイントが貯まるカードが分かりやすいでしょう。また、スマホアプリで利用履歴を確認できたり、チャットボットで質問できるなど、便利な機能が付いているカードもおすすめです。まずは、自分がよく利用するお店で使えるカードかどうか、そして、ポイントの使い方が分かりやすいカードを選ぶと良いでしょう。

A3:無料クレジットカード選びのポイント

年会費無料のクレジットカードを選ぶ際には、以下のポイントを重視することをおすすめします。

まず第一に、ポイント還元率を確認しましょう。多くの年会費無料カードは基本還元率が0.5%~1%程度ですが、中には特定の加盟店や期間限定で高還元率を提供するものもあります。日常的な利用で効率よくポイントを貯められるカードを選ぶことが重要です。

次に、ポイントの使いやすさを考慮しましょう。貯まったポイントを現金や電子マネーに交換できるか、提携サービスでの利用が可能かなど、自分のライフスタイルに合った使い道があるカードを選びましょう。

さらに、付帯サービスにも注目です。海外旅行保険や買い物保険、空港ラウンジの利用権など、年会費無料でも充実したサービスを提供するカードがあります。自分にとって有用な特典があるかどうかをチェックしましょう。

また、セキュリティ対策も重要な選択基準です。不正利用対策や利用限度額の設定機能など、安心して利用できる機能が備わっているかを確認しましょう。

最後に、発行会社の信頼性も考慮に入れましょう。大手金融機関や有名企業が発行するカードは、安定したサービスと充実したサポートが期待できます。

初心者の方には、まずは自分の利用頻度や目的を明確にし、それに合ったカードを1枚選ぶことをおすすめします。例えば、日常的な買い物でポイントを貯めたい方なら、スーパーやコンビニでの還元率が高いカードが適しているでしょう。

カードの選択に迷った場合は、各カード会社のウェブサイトで詳細を比較したり、実際に使用している人の口コミを参考にしたりするのも良いでしょう。また、複数のカードを比較できる専門サイトも活用すると、自分に最適なカードを見つけやすくなります。

年会費無料カードは、コストをかけずにクレジットカードの便利さを享受できる素晴らしい選択肢です。自分のニーズに合ったカードを選ぶことで、より豊かな生活を送ることができるでしょう。

Q:楽天カードと三井住友カード、どちらが年会費無料でお得?

初めてクレジットカードを作るのですが、楽天カードか三井住友カード(NL)で迷っています。どちらも年会費が無料で評判が良いようですが、どちらがお得に使えるのか教えてください。主にネットショッピングで使う予定です。

A1:楽天カード vs 三井住友カード(NL)どちらがネットショッピング向け?

楽天カードと三井住友カード(NL)の違いと選び方

初めてのクレジットカード選びは重要ですね。楽天カードと三井住友カード(NL)は、どちらも年会費無料で初心者向けですが、利用シーンや特典を考慮すると、少し違いが見えてきます。

1. 楽天カード

楽天カードは、特に楽天市場でのネットショッピングに強いカードです。楽天市場での購入時に還元率がアップし、ポイントを貯めやすいのが特徴。楽天グループのサービスをよく使う場合、ポイントの相互利用が可能で非常にお得です。例えば、楽天市場での通常の還元率は1%ですが、楽天カードを使うと最大3%のポイント還元が得られます。また、楽天トラベルや楽天ブックスなど、グループ全体でのポイントが貯まりやすく、幅広く使えます。

2. 三井住友カード(NL)

一方で、三井住友カード(NL)はセキュリティ面が優れており、特にネットショッピングに安心して使えるという特徴があります。このカードにはナンバーレスのデザインが採用されており、カード番号がカード表面に記載されていないため、盗難や不正利用のリスクが低いです。また、利用額に応じて「Vポイント」が貯まり、幅広い加盟店でポイントを活用できる点も魅力です。特に、Visaタッチ決済やオンライン決済での利便性が高いことが挙げられます。

まとめ

楽天市場をよく利用するなら楽天カードがお得ですが、セキュリティを重視するなら三井住友カード(NL)がおすすめです。利用シーンに合わせて、最適なカードを選んでくださいね。

A2:楽天vs三井住友!ネットショッピングで賢く選ぶ方法

楽天カードと三井住友カード(NL)、どちらも魅力的な年会費無料のクレジットカードですね。どちらを選ぶかは、あなたの利用シーンや重視するポイントによって変わってきます。

楽天カードのメリット

楽天市場での高還元: 楽天市場をよく利用するなら、楽天ポイントが貯まりやすく、お得に買い物ができます。

幅広い加盟店: 楽天ポイントカード加盟店が多く、日常生活でもポイントが貯まりやすいです。

三井住友カード(NL)のメリット

タッチ決済の高還元: スマホのタッチ決済で、コンビニやマクドナルドなど、特定の店舗で高ポイントが貯まります。

シンプルで使いやすい: ポイントの仕組みがシンプルで、分かりやすいカードです。

ネットショッピングでの利用を重視する場合

楽天市場での利用が多いなら、楽天カードがおすすめです。楽天市場以外でも、多くのネットショップで利用できるため、汎用性も高いです。

どちらを選ぶべきか?

- 楽天市場をよく利用する: 楽天カード

- タッチ決済をよく利用する: 三井住友カード(NL)

- シンプルで使いやすいカードが欲しい: 三井住友カード(NL)

その他考慮すべき点

付帯サービス: 両カードとも、海外旅行保険やショッピング保障などの付帯サービスが付いています。 ポイントの使いやすさ: 貯めたポイントをどのように使いたいのか、事前に考えてみましょう。

まとめ

どちらのカードも魅力的ですが、あなたの利用シーンに合わせて最適なカードを選びましょう。もし迷ったら、両社の公式サイトで詳細な比較検討をすることをおすすめします。

A3:初心者向け!楽天vs三井住友カード比較

楽天カードと三井住友カード(NL)は、どちらも年会費無料で初心者に人気のクレジットカードです。ネットショッピングでの利用を主に考えると、楽天カードの方がお得に使える可能性が高いでしょう。

楽天カードの主なメリット

- 楽天市場での還元率が高い:楽天市場で買い物をする際、楽天カードを使うと最大3.5%のポイント還元を受けられます。

- ポイント還元率が高い:通常の買い物でも1%のポイント還元があります。

- 楽天エコシステムとの連携:楽天ポイントは様々なサービスで使えるため、貯めやすく使いやすいです。

三井住友カード(NL)の主なメリット

- Visaのタッチ決済機能:コンタクトレス決済が可能で便利です。

- 幅広い加盟店:Visaブランドなので、国内外で幅広く使えます。

- 安心のセキュリティ:不正利用検知システムや利用確認メールサービスがあります。

ネットショッピングを主に利用する場合、楽天カードの方が以下の理由でおすすめです。

- 楽天市場での高還元率:楽天市場は日本最大級のECサイトで、様々な商品が揃っています。ここでの買い物が多い場合、楽天カードの高還元率が大きな魅力になります。

- ポイント活用の幅広さ:楽天ポイントは、楽天グループの様々なサービス(楽天トラベル、楽天ブックスなど)で使えるため、貯めたポイントの活用方法が豊富です。

- キャンペーンの豊富さ:楽天は頻繁にポイント還元キャンペーンを実施しており、これらを活用することで更にお得に買い物ができます。

一方で、三井住友カード(NL)は、楽天以外のECサイトでも幅広く使えるため、楽天市場以外でのネットショッピングが多い場合には検討の余地があります。

初めてのクレジットカードとしては、どちらも優れた選択肢ですが、楽天サービスをよく利用する方や、ポイント還元にこだわりたい方には楽天カードがおすすめです。三井住友カード(NL)は、より汎用性を求める方や、Visaブランドの信頼性を重視する方に適しています。

最終的には、自分の買い物傾向や利用頻度の高いサービスを考慮して選択することをおすすめします。どちらのカードも年会費無料なので、将来的には両方を持つことも検討できるでしょう。

Q:無料クレジットカードって、結局どんなメリットがある?

年会費無料のクレジットカードをよく耳にしますが、具体的にどんなメリットがあるのか教えてください。旅行保険やポイント還元など、無料でこれだけの特典が受けられるのか疑問です。

A1:年会費無料カードのメリットって?

年会費無料のクレジットカードの最大のメリットは、コストをかけずにクレジットカードの利便性を享受できる点です。特に旅行保険やポイント還元など、無料でありながら充実した特典が含まれている場合も多いです。

例えば、セゾンパール・アメリカン・エキスプレス®・カードは、初年度無料で、条件を満たせば翌年以降も無料となるタイプのカードです。

このカードでは、QUICPay利用で最大2%のポイント還元が受けられるだけでなく、旅行保険も自動で付帯される場合があります。さらに、アメリカン・エキスプレスの特典として、ホテルやレストランでの優待サービスも利用可能です。

これにより、年会費無料であっても、ポイント還元、旅行保険、そして特定の施設での割引など、さまざまな恩恵を受けることができるのです。ただし、旅行保険などの特典内容は、カードによって異なるため、事前に確認することが大切です。

年会費無料のクレジットカードは、コストをかけたくない人や、初めてクレジットカードを持つ人にとって特に魅力的です。

A2:無料クレジットカードのメリット、実はこんなに!

「年会費無料なのに、旅行保険やポイントがつくの?」という疑問、よく聞きます。実は、年会費無料のカードでも、多くのメリットがあるんです。

旅行保険が無料なのは、カード会社が旅行中に起こりうるトラブルに備えて、保険をかけてくれているから。万が一、海外旅行中に病気になったり、荷物が盗まれたりしても、一定の範囲内で補償されるんです。

ポイントが貯まるのも、カード会社が顧客獲得のために実施しているキャンペーンの一環。利用金額に応じてポイントが貯まり、それが現金や商品に交換できるんです。

他にもこんなメリットが!

- 手軽に作れる: 年会費がかからない分、審査が比較的通りやすいんです。

- 海外旅行でも安心: VISAやMastercardなど、国際ブランドのカードであれば、世界中で利用できます。

- 電子マネーチャージ: 一部のカードでは、電子マネーにチャージして利用することも可能です。

年会費無料カードを選ぶ際のポイント

- ポイントの使いやすさ: 貯めたポイントをどう使いたいのか、事前に考えておきましょう。

- 付帯サービス: 旅行保険の補償内容や、ショッピング保険の有無なども確認しましょう。

- ブランド: VISAやMastercardなど、国際ブランドのカードを選ぶと、海外旅行でも安心です。

まとめ

年会費無料のクレジットカードは、旅行保険やポイント還元など、多くのメリットがあります。ただし、カードによって特典は異なりますので、自分のライフスタイルに合ったカードを選ぶことが大切です。

A3:無料クレジットカードの意外な特典

年会費無料のクレジットカードは、一見すると「無料だから特典が少ないのでは?」と思われがちですが、実は多くのメリットがあります。

まず、最大のメリットは言うまでもなく年会費がかからないことです。これにより、カードの利用頻度が少ない方でも気軽に所持できます。特に、複数のカードを使い分けたい場合に、年会費の負担なく保有できるのは大きな利点です。

ポイント還元に関しては、年会費無料カードでも充実したプログラムを提供しているものが多くあります。一般的に0.5%~1%程度の還元率が多いですが、中には特定の利用分野で高還元率を設定しているカードもあります。例えば、ガソリンスタンドでの利用で2%還元、オンラインショッピングで1.5%還元など、ライフスタイルに合わせて選べば、年会費有料カードに劣らないポイント還元を受けられることも。

旅行保険については、確かに年会費無料カードでは付帯されていないことが多いです。しかし、一部のカードでは海外旅行傷害保険やショッピング保険などの基本的な保障を提供しているものもあります。ただし、補償内容や金額は年会費有料カードと比べると限定的な場合が多いので、詳細な条件を確認することが重要です。

その他にも、年会費無料カードならではの特典があります。例えば、入会キャンペーンでポイントやキャッシュバックが付与されるケースや、提携店での割引特典、空港ラウンジの限定利用権など、意外にも充実した特典を用意しているカードもあります。

また、最近では電子マネー機能や家計簿アプリとの連携など、便利な機能を搭載した年会費無料カードも増えています。これらの機能を活用すれば、日々の支出管理や節約にも役立てられます。

年会費無料カードは、確かに有料カードと比べると特典や保険の面で劣る部分はあります。しかし、自分のライフスタイルや利用目的に合わせて賢く選べば、十分なメリットを享受できるツールとなります。複数のカードを比較検討し、自分に最適な一枚を見つけることをおすすめします。

Q:40代会社員におすすめの無料クレジットカードを教えて!

40代会社員です。仕事でもプライベートでも使える年会費無料のクレジットカードを探しています。ポイント還元や保険が充実しているものが良いのですが、どれが一番適しているかアドバイスをお願いします。

A1:親しみやすい無料クレジットカードをお探しの40代会社員におすすめ

40代会社員の方におすすめできる年会費無料のクレジットカードとして、特に仕事やプライベートの両方で役立つカードをいくつかご紹介します。

まず、アメリカン・エキスプレス(アメックス)提携の「セゾンパール・アメリカン・エキスプレス・カード」は、初年度年会費が無料であり、2年目以降も条件を満たせば実質無料で利用できます。このカードはショッピング保険や旅行傷害保険が充実しているため、ビジネス出張や家族旅行の際にも安心です。

さらに、アメックス提携の「楽天カード(アメックスブランド)」も候補に挙げられます。このカードは楽天市場でのポイント還元が高く、特に楽天サービスをよく利用する方には魅力的です。年会費無料でありながら、充実した海外旅行保険が付帯している点もメリットです。

どちらのカードもポイント還元率や保険内容が充実しており、40代のビジネスパーソンのニーズに応える選択肢としておすすめできます。

A2:40代会社員の方へ!無料クレジットカード徹底比較!

この質問、多くの方が抱く悩みですよね。そこで、アメリカンエキスプレスとヒルトンの公式サイトを参考に、40代会社員の方にぴったりの年会費無料クレジットカードをいくつかご紹介します。

1. ポイントをガッツリ貯めたいあなたへ

三井住友カード(NL)は、普段使いに強く、ポイントが貯まりやすいのが特徴です。特に、ネットショッピングやコンビニでの利用でポイントがアップするため、日々の買い物で自然とポイントが貯まります。さらに、海外旅行傷害保険も付帯しているので、海外旅行の際も安心です。

2. 保険もしっかり重視したいあなたへ

楽天カードは、ポイント還元率の高さと充実した保険が魅力です。楽天市場での買い物はもちろん、楽天ペイでの支払いでもポイントが貯まり、楽天スーパーポイントは、楽天市場での買い物だけでなく、航空券の購入や旅行の予約など、幅広いシーンで利用できます。また、海外旅行傷害保険に加え、ショッピング保障も付帯しているため、安心して利用できます。

3. どっちも欲しい欲張りなあなたへ

エポスカードは、ポイントの使いやすさと豊富な特典が魅力です。丸井での買い物はもちろん、JCB加盟店での利用でもポイントが貯まり、貯まったポイントは、商品券や旅行などに交換できます。さらに、海外旅行傷害保険やショッピング保障に加え、家族カードが無料で発行できるのも嬉しいポイントです。

A3:40代会社員に最適!無料の高還元率クレジットカード

40代会社員の方にとって、仕事とプライベートの両方で活用できる年会費無料クレジットカードは非常に魅力的です。以下に、おすすめのポイントと具体的な選び方をご紹介します。

高還元率を重視

まず、ポイント還元率の高いカードを選ぶことをおすすめします。一般的に、年会費無料カードでも1%以上の還元率を提供するものが多くあります。中には、特定の分野(例:オンラインショッピングやガソリン)で2%以上の還元率を提供するカードもあります。

保険サービスの充実度をチェック

仕事での出張や個人旅行に備えて、海外旅行保険が付帯しているカードを選ぶと安心です。年会費無料カードでも、最大1000万円程度の補償を提供するものがあります。

付帯サービスの活用

空港ラウンジ利用や手荷物配送サービスなど、ビジネスパーソンに便利な付帯サービスがあるカードを選ぶと、仕事の効率化にもつながります。

ステータスアップの可能性

将来的なステータスアップを見据えて、上位カードへの切り替えが容易なカードを選ぶのも一案です。利用実績に応じて年会費無料のまま特典がアップグレードされるカードもあります。

具体的な例として、某大手クレジットカード会社の年会費無料カードでは、通常1%の還元率に加えて、オンラインショッピングで2%、ガソリンスタンドで3%の還元率を提供しています。また、海外旅行保険(最大1000万円)や国内旅行保険(最大5000万円)が付帯しており、40代会社員の方のニーズに合致する可能性が高いです。

カード選びの際は、自身の利用パターンや優先したい特典を明確にし、複数のカードを比較検討することをおすすめします。また、キャンペーン情報もチェックし、お得な時期に申し込むことで、さらなる特典を得られる可能性もあります。

最後に、クレジットカードは便利なツールですが、計画的な利用と返済が重要です。40代という人生の重要な時期に、賢明なカード利用で資産形成にも役立ててください。

Q:年会費無料のクレジットカードでも空港ラウンジが使えるものはありますか?

今度海外旅行に行く予定があり、クレジットカードを活用したいと思っています。年会費無料でも空港ラウンジが利用できるカードがあると聞いたのですが、どのカードが該当するか教えてください。

A1:タイトル: 年会費無料でもラウンジが使えるカード、あるの?

年会費無料のクレジットカードで空港ラウンジが利用できるものは少数派ですが、存在します。例えば、「楽天カード」がその代表例です。年会費は無料ですが、海外旅行保険やポイント還元率が高いことでも知られています。楽天カードを使うと、通常の「国内空港ラウンジ」が利用可能です。ただし、空港ラウンジの利用には「楽天ゴールドカード」や「楽天プレミアムカード」などの年会費がかかる上位カードの方が、幅広いラウンジアクセスが可能です。

また、各航空会社や提携サービスが提供する「プライオリティパス」や「ラウンジキーパス」などが付帯されているクレジットカードも存在しますが、こちらも上位カードが多く該当します。

つまり、年会費無料でラウンジが利用できるケースはあるものの、範囲は限られています。ラウンジを頻繁に利用したい場合は、少し年会費がかかるものの、サービスが充実したゴールドカード以上のランクを検討するのが良いでしょう。

A2:無料でラウンジ利用できる、お得な無料クレカはこれ!

空港ラウンジを無料で利用できる年会費無料のクレジットカードは確かに存在します。海外旅行の際に便利なこれらのカードについて、詳しくご紹介します。

エポスゴールドカードが最もおすすめです。このカードは年会費無料で、国内の主要空港ラウンジを無料で利用できる特典があります。具体的には、成田国際空港、羽田空港、関西国際空港などの主要空港のラウンジが対象となっています。

エポスゴールドカードの特徴

- 年会費:永年無料

- 国内主要空港ラウンジ利用可能

- 海外旅行傷害保険付帯(最高5,000万円)

- ショッピング保険(年間限度額200万円)

ただし、エポスゴールドカードを取得するには条件があります。通常のエポスカードを1年以上利用し、年間50万円以上のご利用実績が必要です。

注意点

このカードは魅力的ですが、以下の点に注意が必要です。

- ラウンジ利用には、当日の搭乗券の提示が必要です。

- 同伴者のラウンジ利用は有料の場合が多いです。

- 一部のラウンジでは利用回数に制限がある場合があります。

まとめ

年会費無料で空港ラウンジが利用できるクレジットカードは、海外旅行の際に大変便利です。エポスゴールドカードなど条件を満たせば無料でラウンジを利用できるカードがあります。ご自身の利用状況や旅行頻度に合わせて、最適なカードを選んでみてください。快適な旅行をお楽しみください!

Q:年会費無料でポイント還元率の高いクレジットカードってある?

20代男性会社員:初めてクレジットカードを作ろうと思っています。年会費がかからず、できるだけポイントが貯まりやすいカードを探しています。楽天カードやau PAYカードなどがいいと聞きましたが、他にもおすすめのカードはありますか?還元率や特典など、具体的に教えてください。

A1:年会費無料で高還元率なクレジットカードの選び方

初めてクレジットカードを作るにあたり、年会費無料でポイント還元率の高いカードを探している場合、楽天カードやau PAYカードは確かに有力な選択肢です。どちらも還元率1%以上を誇り、キャンペーン時にはさらに高い還元を受けることができます。

しかし、他にも優れたクレジットカードがあります。例えば「三井住友カード(NL)」もおすすめです。こちらは基本還元率0.5%ですが、特定店舗や対象のコンビニ・飲食店で利用すると最大5%還元を受けられる特典が用意されています。また、ポイントの使いやすさや利便性に優れ、特定のシーンで有効活用しやすいのが特徴です。

また、リクルートカードも選択肢の一つです。このカードは、年会費無料ながら還元率が1.2%と高めで、どんな利用シーンでも効率よくポイントを貯められます。さらに、Pontaポイントやdポイントに交換できるため、ポイントの利用範囲も広がります。

以上のように、年会費無料でポイントが効率よく貯まるカードは複数ありますが、どのカードを選ぶかは自分のライフスタイルや利用シーンに合わせて検討することが重要です。まずは、よく利用する店舗やサービスで特典を活用できるかを確認し、最適なカードを選びましょう。

A2:年会費0円!高還元率カードを徹底比較

20代男性のあなた、クレジットカード作り、楽しみですね!年会費無料で高還元率のカードをお探しとのこと、私も色々調べていますよ。

楽天カードやau PAYカードは人気ですよね。どちらも高還元率で使いやすいですが、他にも魅力的なカードはたくさんあります。

例えば、三井住友カード(NL)は、コンビニや飲食店で最大7%のポイントが貯まるんです。また、エポスカードは、マルイでの買い物がお得になるだけでなく、海外旅行保険も付帯しているのが魅力です。

カードを選ぶポイントは、

- よく利用するお店での還元率

- 付帯保険の内容

- ポイントの使いやすさ

など、人によって様々です。

あなたにぴったりのカードを見つけるためには、普段よく利用するお店をリストアップする、重視する特典を決める(旅行保険、ポイント交換先など)、各カード会社の公式サイトで詳細を比較することをおすすめします。

A3:お得度MAX、高還元率の無料クレジットカード

初めてクレジットカードを作る20代男性の方へ、年会費無料でポイント還元率の高いおすすめカードを3つご紹介します。

三井住友カード(NL)

三井住友カード(NL)は、年会費永年無料で高還元率が魅力のカードです。

基本還元率

- 通常利用時:0.5%

- 電子マネーチャージ:0.5%

特別還元

- 対象のコンビニ、ファーストフード、ファミレスでのスマホ決済:最大7%還元

- 毎週土日のスマホ決済:2%還元

さらに、入会後最大3ヶ月間は対象加盟店でのスマホ決済で20%還元というキャンペーンも実施中です。日常的な買い物で高還元が受けられるため、初心者の方にもおすすめです。

PayPayカード

PayPayカードは、Yahoo! JAPANグループが提供する年会費無料のクレジットカードです。

基本還元率

- 通常利用時:1%

- PayPay残高へのチャージ:1%

特別還元

- Yahoo!ショッピング:最大5%

- PayPayモール:最大7%

PayPayアプリと連携することで、スマートフォン決済としても利用可能です。Yahoo!ショッピングやPayPayモールでのお買い物が多い方には特におすすめです。

JCB CARD W

JCB CARD Wは、年会費永年無料で高還元率が特徴のカードです。

基本還元率

- 通常利用時:1%

特別還元

- Oki Dokiポイントアップショップ:最大10.5%

1%の基本還元率は業界トップクラスで、日常的な買い物でもポイントが貯まりやすいのが魅力です。また、Oki Dokiポイントアップショップでの買い物ではさらに高還元が受けられます。

これらのカードは、いずれも年会費無料で高還元率が魅力です。ご自身の利用スタイルに合わせて選んでみてください。例えば、コンビニやファーストフードでの利用が多い方は三井住友カード(NL)、オンラインショッピングをよく利用する方はPayPayカード、幅広い加盟店で高還元を求める方はJCB CARD Wがおすすめです。

初めてのクレジットカードとして、これらのカードを使いこなすことで、ポイントを効率よく貯めながら賢い家計管理ができるでしょう。ぜひ、自分に合ったカードを見つけて、お得にクレジットカードライフを始めてください。

Q:主婦でも作れる年会費無料のクレジットカードを教えて!

30代女性主婦:専業主婦ですが、ネットショッピングやコンビニでの支払いに便利なクレジットカードを持ちたいです。年会費がかからず、主婦でも審査に通りやすいカードはありますか?家計管理にも役立つような特典があるとうれしいです。

A1:専業主婦におすすめ!年会費無料のクレジットカード

クレジットカードを選ぶ際、専業主婦でも作成できるかどうかが気になる点ですよね。主婦の方でも作りやすく、年会費が無料であり、家計管理に役立つクレジットカードとしておすすめなのは「楽天カード」と「イオンカード」です。

楽天カード

楽天カードは、専業主婦の方でも比較的審査に通りやすく、年会費が永年無料です。ネットショッピングを頻繁に利用する方には特におすすめで、楽天市場での買い物ではポイントが最大3倍貯まります。また、楽天ポイントはコンビニやスーパーでも使用できるため、日常的な家計管理に役立ちます。

イオンカード

イオンカードも専業主婦に人気のカードで、こちらも年会費無料です。特に、イオンでの買い物時にお得な割引やポイントが貯まりやすく、家計管理に便利です。毎月20日・30日の「お客様感謝デー」では、イオングループの店舗で5%オフの特典が受けられるため、日々の節約にも貢献します。

このように、家計に優しい特典が豊富なカードがいくつかありますので、ライフスタイルに合わせて選ぶと良いでしょう。

A2:家計管理もラクラク!主婦デビューにおすすめの無料クレジットカードはこれ

30代女性主婦の方、クレジットカード作成のご検討、素晴らしいですね!専業主婦の方でも、年会費無料で審査も通りやすいクレジットカードはたくさんあります。

おすすめクレジットカード3選

- 三井住友カード(NL):ナンバーレスで安心!コンビニや飲食店での利用で高ポイントが貯まります。

- JCB CARD S:永年無料!JCBの豊富な加盟店でポイントが貯まりやすく、海外旅行保険も付帯しています。

- エポスカード:ポイントが貯まりやすく、しかも貯めたポイントは現金に交換も可能!

主婦におすすめのポイント

- 年会費無料:経済的な負担なく利用できます。

- 簡単審査:収入証明書が不要な場合が多く、主婦の方でも審査に通りやすいです。

- 高ポイント還元:普段の買い物でポイントが貯まり、家計の足しに。

- 海外旅行保険付帯:いざという時のために海外旅行保険が付帯しているカードもあります。

選ぶ際のポイント

- 利用するお店:よく利用するお店でポイントが貯まりやすいカードを選びましょう。

- 特典:ポイント交換先や付帯サービスも比較検討しましょう。

- セキュリティ:不正利用防止機能など、セキュリティ面も確認しましょう。

A3:主婦の味方!年会費無料で便利なカード3選

三井住友カード、JCBカード、楽天カードの公式サイトを確認したところ、専業主婦の方にもおすすめの年会費無料クレジットカードがいくつかありました。以下に3つのカードをご紹介します。

三井住友カード(NL)

このカードは、年会費永年無料で、専業主婦の方でも申し込みやすいのが特徴です。コンビニやスーパーでの買い物で0.5%、電子マネーチャージで0.5%のポイントが貯まります。さらに、セブン-イレブン、ローソン、マクドナルドなどの対象店舗では最大5%のポイントが付与されるので、日常のお買い物でどんどんポイントを貯められます。

家計管理に役立つ機能として、利用明細のカテゴリ別集計や、家計簿アプリとの連携があります。これにより、支出の把握や家計管理が容易になります。

JCB CARD W

39歳以下の方なら申し込める年会費無料のカードです。ポイント還元率が常に1%以上と高く、Amazon利用時は2%還元になります。さらに、スターバックスやセブン-イレブンなどのパートナー店では最大21倍のポイントが貯まることも。

使い過ぎ防止に役立つ通知機能もあり、設定金額を超えた場合や口座残高が不足しそうな場合に通知が来るので、家計管理にも便利です。

楽天カード

楽天市場でのお買い物が多い方におすすめの年会費無料カードです。楽天市場での利用で基本1%、SPU(スーパーポイントアッププログラム)適用で最大3%以上のポイントが貯まります。コンビニやスーパーなど、楽天以外の加盟店でも1%のポイントが付与されます。

家計簿アプリ「楽天マネー」との連携で、支出管理も簡単にできます。また、楽天ポイントは街の加盟店でも使えるので、貯めたポイントを様々な場面で活用できるのも魅力です。

これらのカードはいずれも、専業主婦の方でも審査に通りやすいとされています。ただし、配偶者の年収や世帯年収などの条件がある場合もあるので、申し込み前に各カードの詳細な条件を確認することをおすすめします。家計のニーズや利用頻度の高い店舗に合わせて、最適なカードを選んでみてください。

Q:ETCカードも無料で作れる年会費無料クレジットカードは?

40代男性会社員:通勤で高速道路を使うので、ETCカードが欲しいんです。でも、年会費がかかるのは避けたいです。年会費無料で、ETCカードも無料で発行できるクレジットカードってありますか?できれば、ガソリン代の還元率が高いとありがたいです。

A1:年会費無料&ETCカードも無料で発行可能なおすすめカード

ETCカードを無料で発行できる年会費無料のクレジットカードを探している場合、特におすすめのカードとして「楽天カード」と「エポスカード」が挙げられます。楽天カードは年会費無料で、ETCカードの年会費も楽天ポイントを使えば実質無料にできます。また、楽天カードはガソリンスタンド提携でのポイント還元率も高く、特にENEOSでの利用で楽天ポイントが貯まりやすいです。エポスカードも年会費無料ですが、ETCカードの年会費はかかる場合がありますが、頻繁にキャンペーンを実施しているため、無料で発行できる可能性もあります。どちらもポイントが貯まりやすいので、通勤時に効率よくポイントを貯めることができます。

具体的には、楽天カードでは、ENEOSでのガソリン代支払い時に通常よりも高い還元率が設定されているため、ガソリン代の節約に大きく貢献します。

A2:高速道路もガソリンも!40代男性におすすめの無料クレジットカードはこれ

40代男性の会社員の方、ETCカードの無料発行とガソリンの高還元、どちらも叶えたいですよね!年会費無料でETCカードも無料発行できるクレジットカードは、実はいくつかあります。

例えば、JCB CARD W は、39歳以下であれば年会費が永年無料。ETCカードも無料で発行でき、利用金額に応じてポイントが貯まります。貯まったポイントは、ガソリン代に充当することも可能です。また、エポスカード も、カード・ETCカードともに年会費無料で、ETC利用分もポイントが貯まります。

これらのカードは、基本的な還元率は1%程度ですが、キャンペーンや提携店で利用することで、より高い還元率が期待できます。

A3:ETCカード無料!年会費ゼロのお得クレジットカード

こんにちは!通勤で高速道路を利用されるなら、ETCカードは必須ですよね。年会費無料でETCカードも無料で発行できるクレジットカードをいくつかご紹介します。

まず、おすすめなのが「JCBカードW」です。このカードは年会費が永年無料で、ETCカードの発行手数料も年会費も無料です。さらに、ETCでの利用でも1%のポイントが貯まるので、高速道路を頻繁に使う方にはぴったりです。

ただし、JCBカードWは18歳から39歳までの方限定なので、40代の方は申し込めません。その場合は、「JCB CARD EXTAGE」がおすすめです。こちらも年会費・ETCカード発行手数料・ETCカード年会費すべて無料で、年齢制限もありません。ガソリン代の還元率が高いカードをお探しなら、「コスモ・ザ・カード・オーパス」がおすすめです。

年会費無料で、ETCカードも無料で発行できます。コスモ石油での給油時にはリットルあたり最大2円のキャッシュバックがあり、ETCカードの利用でポイントが3倍になるので、高速道路とガソリン代の両方でお得になります。また、「イオンカードセレクト」も検討の価値があります。年会費・ETCカード発行手数料・ETCカード年会費すべて無料で、イオン系列のガソリンスタンドでの給油で2%還元されます。

これらのカードは、年会費やETCカード関連の費用が無料なだけでなく、それぞれ特徴的な還元サービスがあります。ご自身の利用パターンに合わせて選んでみてはいかがでしょうか?

最後に、ETCカードを申し込む際は、必ず車載器を設置していることが条件になりますので、お忘れなく。安全運転で、快適なドライブライフをお楽しみください!

Q:学生でも作れる年会費無料クレジットカードのおすすめは?

大学生女性:アルバイト収入はありますが、学生でも作れる年会費無料のクレジットカードを探しています。海外留学も考えているので、海外でも使えて、できれば海外旅行保険がついているカードがいいです。審査は厳しくないでしょうか?

A1:学生に優しい年会のおすすめクレジットカード

学生でも作れる年会費無料のクレジットカードは多く存在し、その中でもいくつか特におすすめのものがあります。アルバイト収入がある場合、クレジットカードの審査が比較的通りやすくなる傾向があります。例えば、三井住友カード(NL)は、学生でも申し込みが可能で、年会費が無料です。特に、海外での使用も問題なく、安心して使えます。また、海外旅行保険が付帯している点も魅力的です。この保険は、海外旅行中の病気やケガに対する保障が含まれているため、留学を考えている場合には非常に役立ちます。さらに、カードの審査基準は比較的柔軟で、学生の利用を前提としたプログラムがあるため、学生でも安心して申し込むことができます。

その他のおすすめとして、JCB CARD Wや楽天カードも検討する価値があります。特に楽天カードは、海外でも使いやすく、ポイント還元率も高いです。いずれのカードも、オンライン申し込みが簡単で、学生証やアルバイト収入の証明があれば審査が通りやすいことが多いです。旅行保険がしっかりしているカードを選びつつ、日常生活でもお得に使えるカードを選ぶと、非常に満足度の高い選択となるでしょう。

A2:海外留学も安心!学生向け無料クレジットカード

大学生で海外旅行も考えているとのこと、素晴らしいですね!年会費無料で海外旅行保険が付帯しているクレジットカードは、学生さんにも人気です。

おすすめカード3選

- 三井住友カード(NL):ナンバーレスで安心。海外旅行保険も充実しており、留学先でも安心です。学生限定の特典も豊富なので、お得に利用できます。

- JCB CARD W:高還元率が魅力。海外旅行保険も付帯しており、ポイントを貯めながら旅行を楽しめます。

- 楽天カード:楽天市場をよく利用する方におすすめ。ポイントが貯まりやすく、海外旅行保険も充実しています。

審査について

これらのカードは、学生でも比較的審査が通りやすい傾向にあります。アルバイト収入があるとのことなので、さらに審査がスムーズに進む可能性が高いです。ただし、カード会社によって審査基準は異なるため、一概には言えません。

選ぶ際のポイント

海外旅行保険の内容: 留学先や旅行先の医療費、携行品損害など、補償内容を比較しましょう。

海外ATM手数料: 海外で現金を引き出す際の費用も確認しましょう。

付帯サービス: ラウンジ利用やショッピング保険など、自分に合った付帯サービスが付帯しているか確認しましょう。

A3:学生でも安心の無料クレジットカード

学生の皆さんにぴったりな年会費無料カードをご紹介します。まず、おすすめは「三井住友カード デビュープラス」です。このカードは学生専用で、年会費永年無料。海外でも使えるVisa/Mastercardブランドで、海外旅行傷害保険も自動付帯です。審査も比較的緩やかで、アルバイト収入があれば作りやすいですよ。

次に「楽天カード」も要チェック。こちらも年会費永年無料で、海外でも使えます。楽天ポイントが貯まるのが魅力で、学生さんの日常使いにぴったり。海外旅行傷害保険は利用付帯ですが、補償内容は充実しています。

「エポスカード」も学生におすすめ。年会費無料で、海外旅行傷害保険が自動付帯。さらに、提携している丸井での買い物で10%オフになるなど、特典も魅力的です。

これらのカードは、学生でも比較的審査に通りやすいと言われています。ただし、審査は個人の状況によって異なるので、確実とは言えません。申し込む際は、アルバイト収入や学生証の提示が必要になることが多いです。また、未成年の場合は親権者の同意が必要なので注意してくださいね。

留学を考えているなら、海外旅行保険付きのカードは心強い味方になります。ただし、長期の留学の場合は、カード付帯の保険だけでなく、別途留学保険に加入することをおすすめします。

最後に、クレジットカードは便利ですが、使いすぎには注意が必要です。計画的な利用を心がけ、賢く活用してくださいね。皆さんの留学や学生生活が素晴らしいものになりますように!

Q:シニアにおすすめの年会費無料クレジットカードは何?

60代男性定年退職者:退職してからクレジットカードを見直そうと思っています。年金生活なので、年会費がかからないカードがいいですね。ポイント還元率が高くて、スーパーやドラッグストアでお得に使えるカードはありますか?あと、健康診断の割引など、シニア向けの特典があるとうれしいです。

A1:シニアにおすすめ!年会費無料クレジットカード

退職後の生活でクレジットカードを見直すのは、賢い選択ですね。年金生活を考慮し、年会費が無料で、シニア向けの特典があるクレジットカードをいくつかご紹介します。

まず「楽天カード」です。年会費無料でありながら、スーパーやドラッグストアでの利用にも適しており、楽天市場での買い物でポイント還元率が1%以上になるのが魅力。さらに、期間限定のキャンペーンでポイントが貯まりやすいのも嬉しい点です。ポイントは電気やガスなどの公共料金の支払いにも利用できるため、家計にやさしい選択です。

「イオンカード」もおすすめです。全国に展開するイオンモールでの買い物では、割引やポイントアップの特典が豊富で、特に毎月20日と30日に「お客様感謝デー」で5%オフになるのが魅力。さらに、イオンの「健康診断割引」サービスを利用することで、シニアの健康管理にも役立ちます。ドラッグストアでの買い物時にも多くのポイントが付与され、日常の出費を少しでも抑えることができます。

これらのカードは、年会費無料ながらも生活に役立つ特典が多く、シニアの方にも非常に使い勝手が良いカードと言えるでしょう。クレジットカードを見直すことで、生活の質を向上させる一歩を踏み出してみてください。

A2:シニアの味方!お得で安心な年会費無料カード

シニアの皆様、年金生活でも安心してお使いいただけるクレジットカードをご紹介します。年会費無料で、日常のお買い物でポイントが貯まり、さらにシニア向けの特典も充実したカードをお探しの方にぴったりの選択肢があります。

まず、おすすめしたいのが「三井住友カード(NL)」です。年会費永年無料で、国内・海外のVisa加盟店でのショッピングで常時ポイントが貯まります。 スーパーやドラッグストアでの利用時に特に強みを発揮し、最大5%のポイント還元を受けられます。さらに、シニアの方々に嬉しい特典として、提携医療機関での人間ドックや脳ドックが最大20%割引になるサービスがあります。健康管理に気を使う方には大変魅力的な特典といえるでしょう。

次におすすめなのが「イオンカード(G.Gマーク付)」です。こちらも年会費無料で、イオングループの店舗でのお買い物時に特典が充実しています。毎月20日・30日のお客様感謝デーには、イオン系列店舗でのお買い物が5%割引になります。また、毎月15日のG.G感謝デーには、55歳以上の方限定で食品が5%割引になるなど、シニアの方々に特化した特典が豊富です。健康面でも、提携先の病院やクリニックでの人間ドックや健康診断が割引になるサービスがあります。

さらに、旅行好きの方には、イオンの旅行サービスを利用する際の割引特典もあり、充実したセカンドライフをサポートしてくれます。これらのカードは、年金受給者の方でも申し込みが可能で、審査も比較的通りやすいと言われています。ただし、カード会社によって審査基準は異なりますので、事前に公式サイトで確認することをおすすめします。シニアの方々にとって、年会費を気にせず、日常のお買い物でポイントを貯められ、さらに健康や旅行に関する特典も享受できるこれらのカードは、退職後の生活をより豊かにする強い味方となるでしょう。ぜひ、ご自身のライフスタイルに合わせて、最適なカードをお選びください。